销售公司")

建筑安装行业一般都是按照项目核算账务,简单点说,每个项目都可以说是一个单独的个体,由于各种因素的影响,每个项目面临的情况不一样,所以成本收入利润等都不一样,如果使用单一辅助核算或者不使用辅助核算,那我们能看到的只是整个公司所有项目的账务情况,而多辅助核算的意义就在于,它能使每个项目的具体情况都清晰的展现给大家。

设置辅助核算的时候必须在最末级科目设置,好会计财务软件的设置路径为:设置→科目期初→点击想要设置的科目前的编辑科目→选择想要设置的辅助核算的类型。

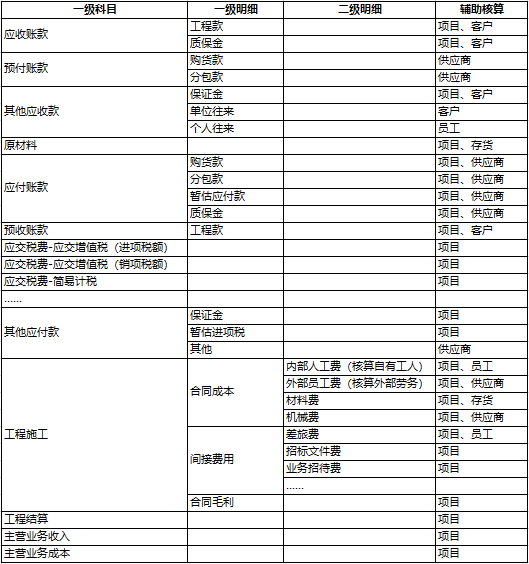

好会计专业版支持同时使用六种辅助核算:项目、供应商、客户、部门、员工、存货。除大家一般做账经常使用的供应商和客户,对于建筑行业来说,用户最青睐的还是项目辅助核算。

下图是我给大家整理的建筑行业经常使用的明细科目及辅助核算,因每家账务核算及具体情况并不一致,所以下列清单仅供参考:

这个科目只要没在凭证里被引用,就可以直接挂辅助核算。但是这个科目的期初数据会被系统自动填入到辅助核算明细里。

建议做凭证前,先把该科目的期初余额删掉,再挂上辅助核算,然后再把余额按辅助核算明细数额分开,汇总额等于该科目没挂辅助核算的期初余额就可以啦!

暂估的进项税也是根据实际的购进量确认的,只是因为没有收到发票,所以才暂估,如果发生暂估和实际的进项税不一致情况,那可能是由于购进的不含税金额也是错的造成的。

如,购进30万的钢筋,由于当时没有收到发票,暂估了3.9万的进项税,等收到发票的时候发现,进项税是5.2万元,所以如果不是票开错了,就是购进的钢筋少确认了10万元,我们只需要把少确认的钢筋补进来,然后按照正确的金额确认进项税就行:

借:工程物资 10

应交税费-应交增值税(进项税额) 5.2

贷:其他应付款-暂估进项税 3.9

银行存款 11.3